O Decreto Municipal que trata da COSIP (Contribuição para o Custeio do Serviço de Iluminação Pública) para o exercício de 2026 tem natureza estritamente administrativa, voltada à publicidade e notificação do lançamento, sem promover qualquer majoração, alteração de requisitos ou criação de nova cobrança.

Na prática, o decreto não fixa valores, não altera alíquotas, não modifica isenções e não cria regras novas. Ele apenas comunica e formaliza, de modo público, o lançamento da contribuição já prevista na legislação municipal, em especial no Código Tributário do Município (Lei Complementar Municipal nº 056/2014), com fundamento no art. 149-A da Constituição Federal.

O que diz a lei: COSIP é tributo e só pode ser criada/majorada por lei

À luz do Código Tributário Nacional, a regra é objetiva: instituir ou majorar tributos depende de lei (princípio da legalidade tributária – CTN, art. 97). Por isso, decreto não pode “inventar” cobrança, aumentar carga tributária ou alterar elementos essenciais do tributo (como base de cálculo, alíquota/valor ou hipóteses de isenção).

E é exatamente por esse motivo que o decreto municipal em questão se limita a dar publicidade ao lançamento e a descrever a forma de arrecadação já praticada, inclusive mediante cobrança mensal em fatura de energia, por convênio com a concessionária, conforme a disciplina local.

O decreto apenas “notifica o lançamento”

O texto segue o padrão de atos normativos anuais utilizados por diversos municípios: ele notifica os contribuintes (pessoas físicas e jurídicas) do lançamento da COSIP, referenciando expressamente a Constituição e os dispositivos do Código Tributário Municipal que tratam do tema.

Ou seja: a obrigação tributária e o modo de cálculo já estão na lei. O decreto não substitui a lei — apenas publiciza o lançamento e reforça transparência e formalidade.

“Mas a matéria diz que é irregular porque não informa reajuste/isenções”

A crítica de que o decreto “não informou o valor do reajuste” ou “não debateu isenções” só faria sentido jurídico se houvesse mudança material no tributo (aumento real, alteração de critérios ou criação de novas isenções/condições) sem lei.

Mas, conforme esclarecido, não houve majoração e não houve mudança de regras. Quando o decreto apenas comunica o lançamento de um tributo já existente, a lei continua sendo o ato normativo que contém os parâmetros essenciais. Portanto, a ausência de tabela no decreto, por si só, não caracteriza ilegalidade, desde que os valores/forma de cálculo permaneçam aqueles já previstos na legislação.

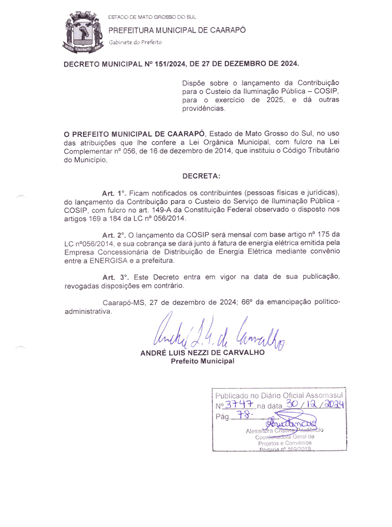

Prática corriqueira: decreto semelhante foi editado em 2024

Outro ponto importante: esse tipo de decreto é praxe administrativa no Município. Inclusive, em 2024, o então prefeito André Nezzi editou o Decreto nº 151/2024, de 27 de dezembro de 2024, com a mesma finalidade: publicidade e notificação do lançamento da COSIP, com remissão à legislação já vigente, sem inovação tributária.

VEJA ABAIXO O DECRETO ASSINADO PELO ENTÃO PREFEITO ANDRÉ NEZZI E PUBLICADO NO SITE DA PREFEITURA E NO DIÁRIO OFICIAL DA ASSOMASUL: